Equilibrio en la canasta

Las marcas propias y las marcas prémium crecen lado a lado en toda la región

El número promedio de marcas presentes en las canastas de compra de los latinoamericanos ha aumentado año tras año. En 2023, eran 87; para 2025, esa cifra había aumentado a 89. Esto muestra que el shopper intencional no busca únicamente ahorrar dinero, sino equilibrar su portafolio de compras.

Dentro de este contexto, destacan dos polos. Las marcas económicas y las marcas propias ganaron cada una 0,4 puntos porcentuales en participación de valor. En el extremo opuesto, las opciones prémium aumentaron 1,4 puntos porcentuales, alcanzando el 21 % del valor total en la región. La polarización se hace evidente al observar las unidades compradas: los latinoamericanos están adquiriendo más productos prémium (+3), económicos (+2) y marcas propias (+7), mientras reducen su elección de marcas mainstream (–7).

La elección del tamaño del empaque también forma parte de la ecuación de valor del shopper intencional. Los formatos pequeños desempeñan un papel esencial: hacen que las marcas prémium y propias sean más accesibles, reducen la barrera de entrada y fomentan la prueba. Por otro lado, los tamaños más grandes ganan fuerza dentro de las opciones económicas, permitiendo mayores ahorros por unidad.

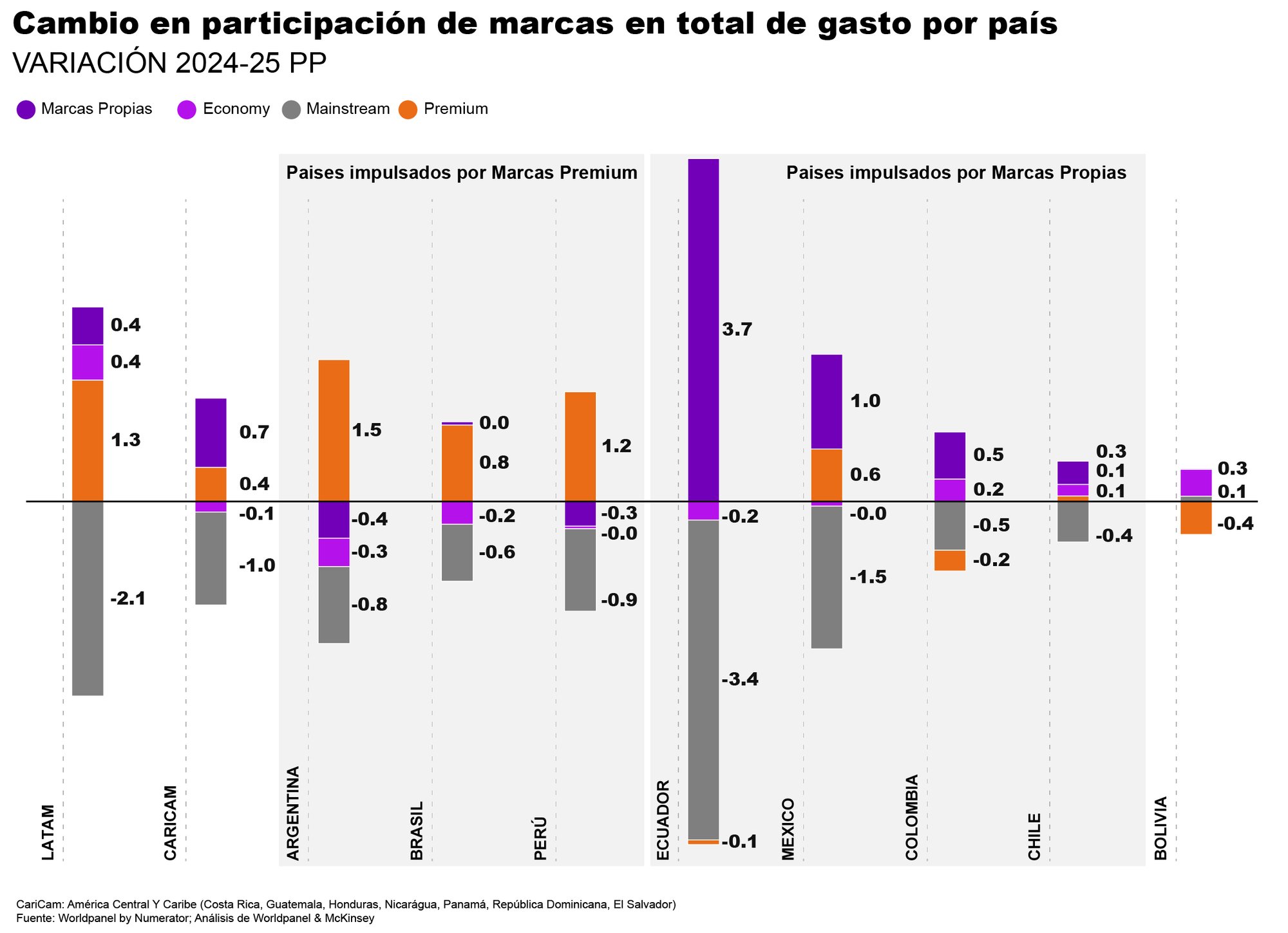

También vale la pena destacar que el avance tanto de las marcas prémium como de las marcas propias se extiende a diferentes categorías —desde lácteos hasta productos de limpieza para el hogar—, aunque con dinámicas distintas en cada país. Argentina, Perú y Brasil están impulsando el crecimiento de las marcas premium, con aumentos de 2 %, 1,3 % y 1 % en participación de valor, respectivamente. A su vez, Ecuador, México y Colombia ven en las marcas propias su principal motor de crecimiento, impulsado por la expansión de las tiendas de descuento en estos mercados.

Al mismo tiempo, la estructura de canales en la región continúa modernizándose. El formato tradicional, aunque sigue siendo relevante, representa ahora el 38 % del gasto total, perdiendo dos puntos porcentuales en un año.

Este espacio está siendo ocupado por formatos más estructurados —especialmente tiendas de descuento y cash & carry—, que crecieron un punto porcentual, alcanzando una participación del 24 %.