El valor primero

Los canales con mejor relación costo-beneficio ganan terreno entre los shoppers latinoamericanos

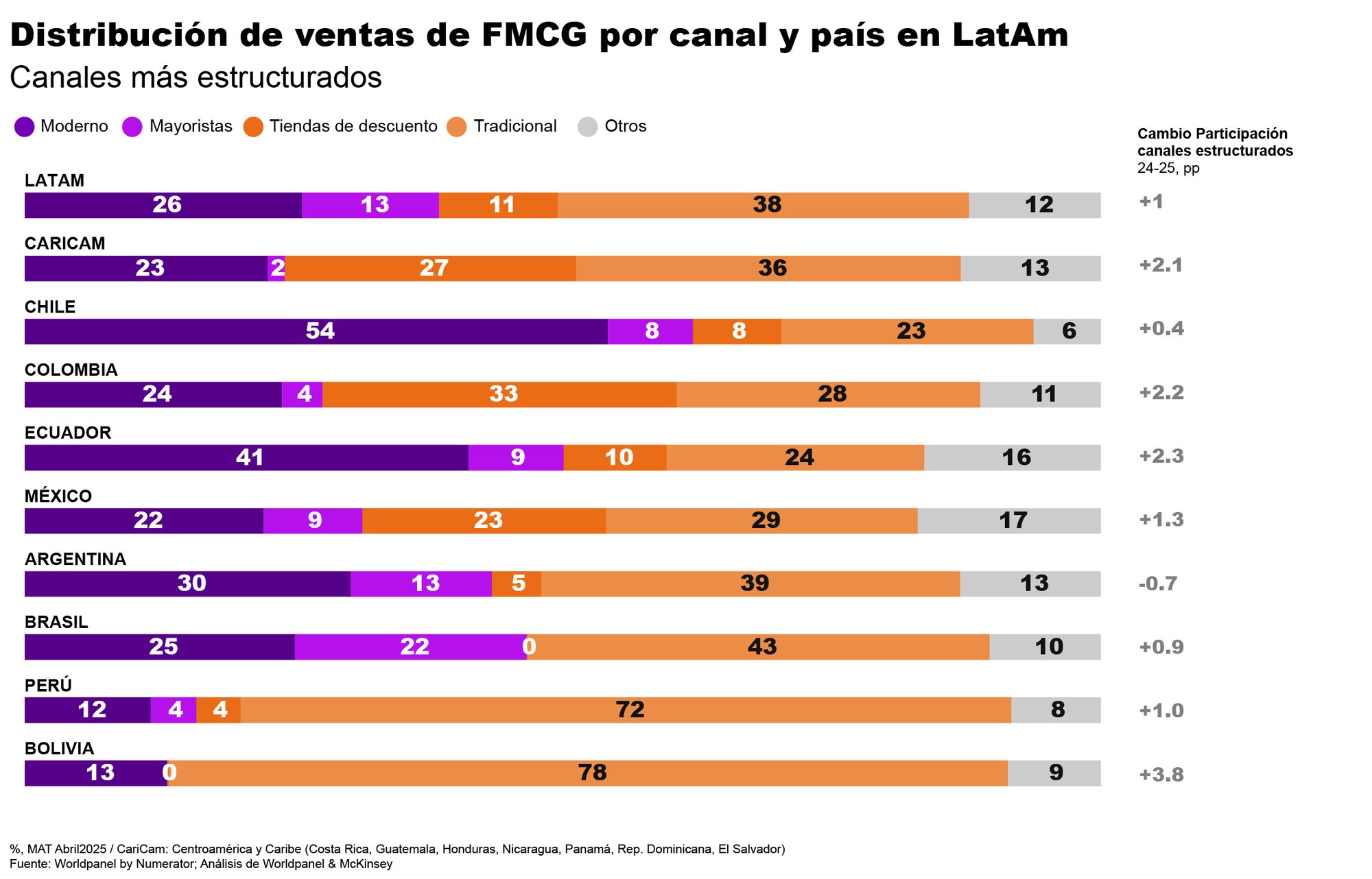

Con un predominio histórico del canal tradicional, el retail en América Latina se ha estado modernizando, ofreciendo ahora un panorama más amplio y diverso. Esto es resultado de la expansión de redes, el aumento en el número de puntos de venta y, sobre todo, de una mayor apertura de los consumidores a probar nuevos formatos.

Este cambio está impulsando a los canales con buena relación costo-beneficio, que combinan precios competitivos con una propuesta de valor clara. Al comparar los datos con 2023, las tiendas de descuento ya representan el 11 % del gasto total regional, mientras que los formatos cash & carry alcanzan el 13 %.

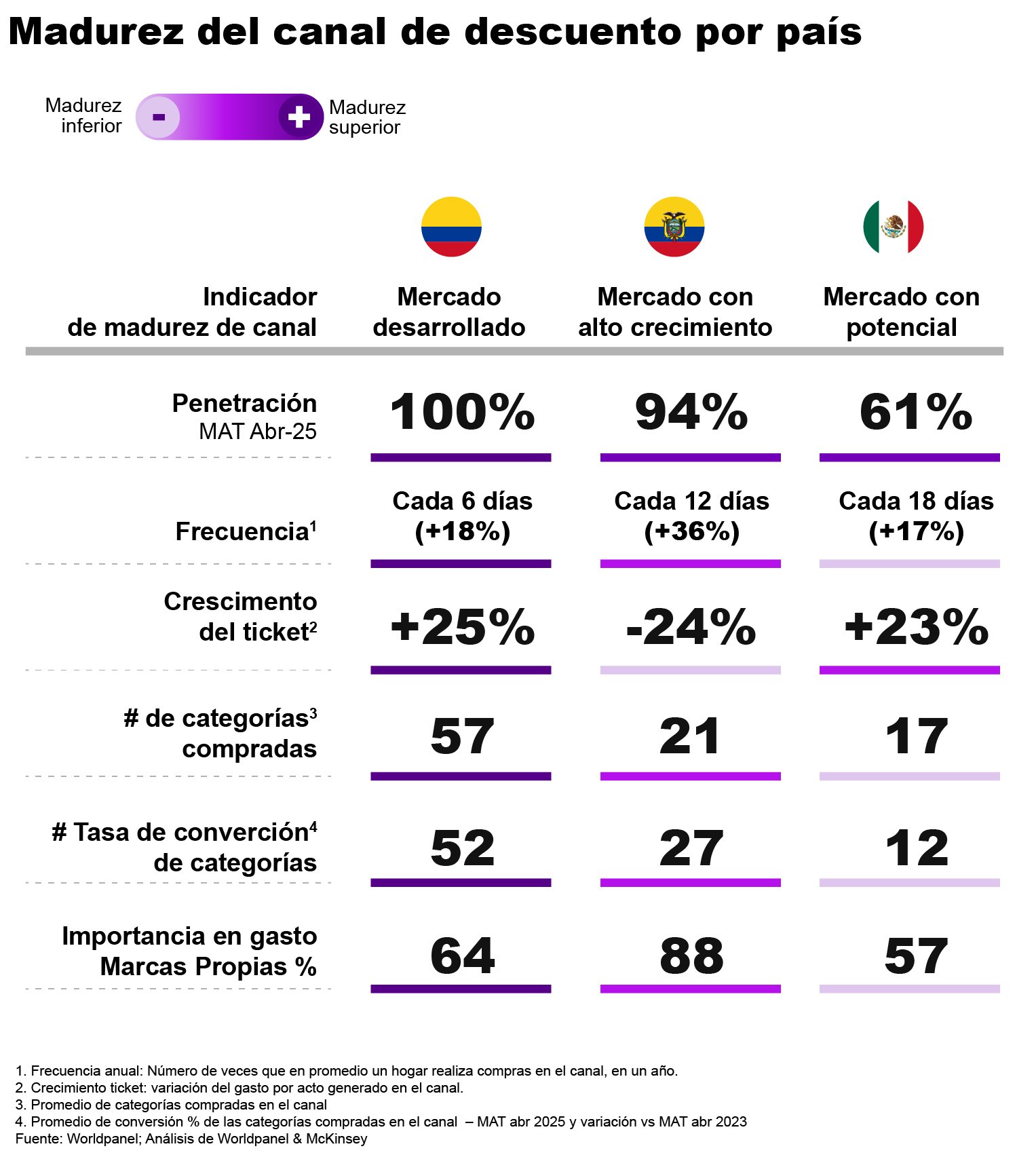

Sin embargo, la situación varía entre países. Colombia se destaca como referencia en el modelo de tiendas de descuento, con una penetración del 100 % y una alta frecuencia de compra: en promedio, una visita por hogar cada seis días. En estos establecimientos, el consumo va más allá de lo básico: los shoppers compraron un promedio de 57 categorías diferentes en el último año. Esto contrasta fuertemente con Ecuador y México, donde el canal aún está madurando y el promedio de categorías compradas fue de 21 y 17, respectivamente.

La consolidación del canal de descuento en Colombia también ha contribuido a derribar ciertos mitos asociados con este formato. Aunque los productos de marca propia —una estrategia central en este modelo— aún representan el 64 % del valor transaccionado, han ido cediendo terreno gradualmente a las marcas comerciales. Además, las opciones prémium están comenzando a ganar relevancia. En 2025, crecieron 1,6 veces más rápido que las marcas propias en los últimos dos años, representando el 9 % del valor total del canal.

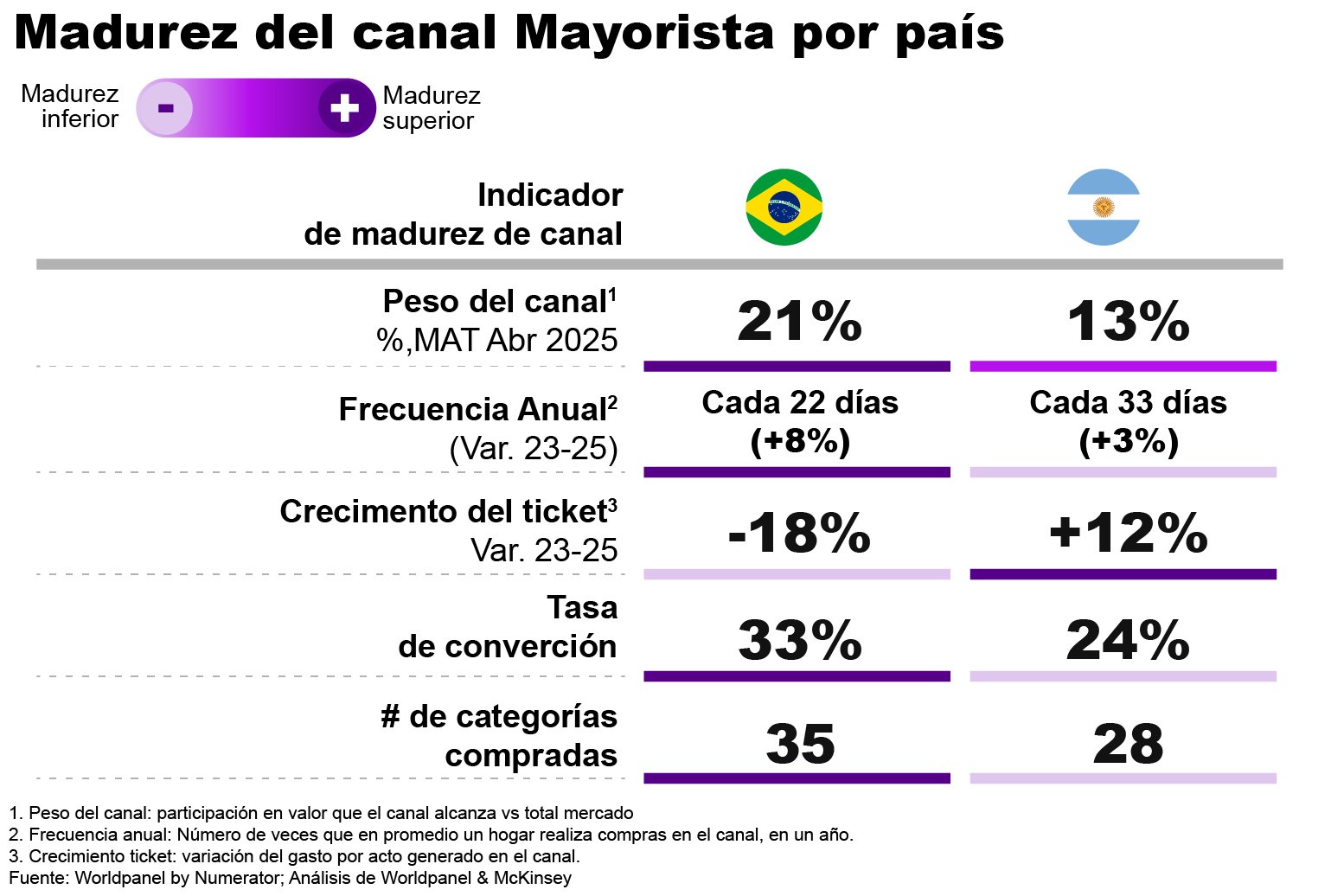

En Brasil, por el contrario, el foco está en la expansión de las tiendas cash & carry, un formato que lidera la región en penetración: nueve de cada diez hogares compran allí a lo largo del año. En 2025, el canal alcanzó el 88 % de penetración, representando el 21 % del gasto total de los consumidores, con un aumento del 8 % en frecuencia —equivalente a una visita cada 22 días.

Aunque su rol predominante sigue siendo en misiones de abastecimiento —donde el shopper compra, en promedio, 35 categorías diferentes—, el cash & carry ha venido ganando terreno en misiones de compra más pequeñas, ampliando su participación en el mix de canales del shopper intencional. Además, la presencia de productos prémium ha ido creciendo, lo que demuestra que el formato está evolucionando su surtido para atender nuevas misiones y públicos. Esto indica un canal en maduración que ahora entrega más que volumen: también ofrece variedad, calidad y conveniencia.

Es importante destacar que el crecimiento de los canales con buena relación costo-beneficio no está necesariamente vinculado a un contexto de crisis, sino a la postura racional y estratégica del shopper intencional. Este consumidor busca maximizar el valor de cada compra. En este sentido, la posibilidad de encontrar productos de mayor valor en tiendas de descuento o en formatos cash & carry refuerza este comportamiento, permitiendo equilibrar precio y calidad de manera inteligente. Lo que está ocurriendo en Colombia y Brasil anticipa un posible camino para otros mercados de la región: a medida que estos canales maduran, dejan de ser meras alternativas de bajo precio y pasan a participar en territorios de innovación, calidad percibida y valor agregado genuino.