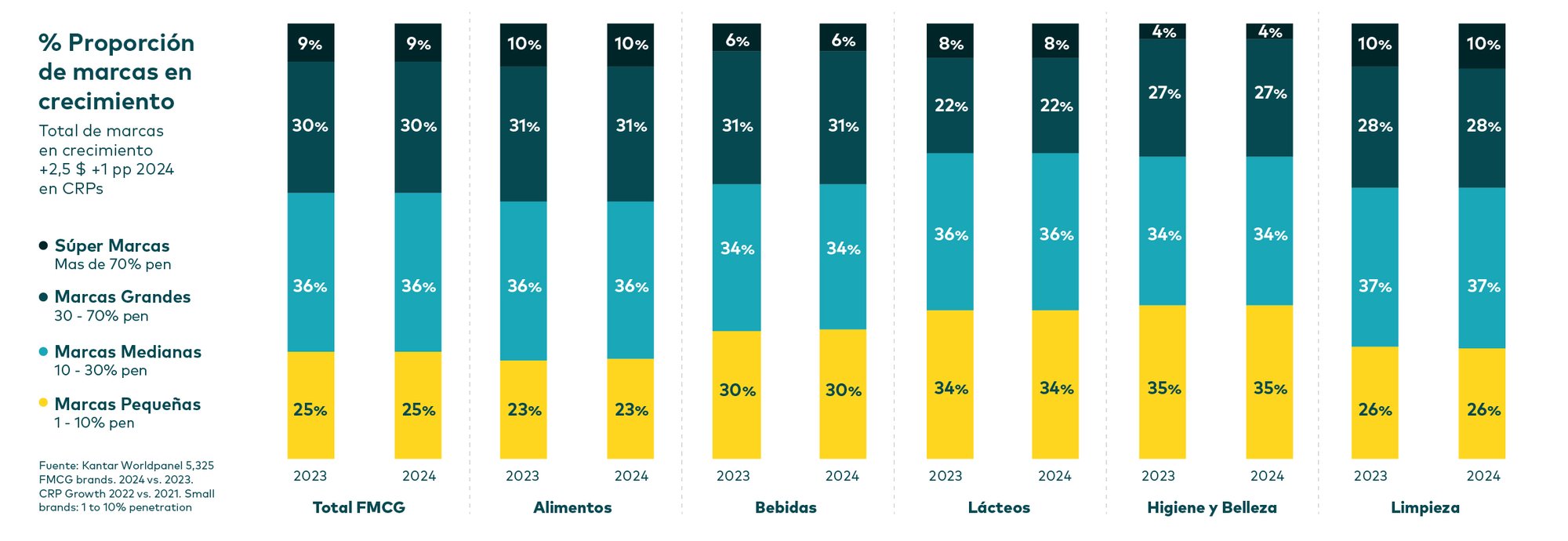

El análisis de 13 años de datos globales de Brand Footprint ha revelado un patrón que se repite una y otra vez. Año tras año, aproximadamente la mitad de las marcas FMCG del mundo aumentan su huella, mientras que la otra mitad la reduce. En términos matemáticos, esto significa que cualquier marca tiene, en promedio, un 50% de probabilidad de crecer y un 50% de probabilidad de decrecer.

La proporción 50:50 se ha mantenido de forma constante en nuestro ranking global desde 2012. Sin embargo, este año América Latina rompe con esa tendencia, y es la única región que lo hace.

La división 60:40

Tras un sólido crecimiento el año pasado, cuando el 52% de las marcas latinoamericanas aumentaron sus CRPs, la mayoría —61%— ahora está en descenso. La caída promedio también es más pronunciada que el aumento promedio: las marcas en crecimiento incrementaron sus CRPs en un 8%, mientras que aquellas que perdieron alcance registraron una disminución del 10%.

Este desempeño contrasta marcadamente con Asia, donde el 56% de las marcas están en crecimiento, así como en Estados Unidos (57%), Europa (52%) y África y Medio Oriente (48%).

Esto también ilustra lo dramáticamente que las tendencias de los mercados locales pueden cambiar de un año a otro, transformando el panorama competitivo. Ahora más que nunca, es importante que las marcas comprendan bien la trayectoria de su mercado y el entorno de crecimiento en el que operan.

Entonces, ¿por qué se ha vuelto más difícil para las marcas crecer —o incluso mantener— su huella en América Latina? En el próximo capítulo analizaremos en detalle los factores clave que influyen en el comportamiento del consumidor, pero hay dos impulsores dominantes que deben reconocerse.

Menos elecciones, menos lealtad

Los aumentos de precios en FMCG en Latam siguen siendo significativos —un 28% en los últimos dos años, según datos de Consumer Insights 2025 de Worldpanel by Numerator—. En respuesta, los shoppers están realizando menos viajes a las tiendas, pero compran más unidades y paquetes más grandes en cada visita. Una menor frecuencia de compra se traduce en menos elecciones de marca y, por lo tanto, en menos oportunidades de ser adquiridas. Esta realidad es consistente en toda la región.

Como resultado, aunque la mayoría de las marcas en el ranking de Brand Footprint de este año han incrementado sus ventas en valor, la mitad está siendo elegida menos veces, lo que ha generado una caída en sus CRPs.

Además, los consumidores están replanteándose las prioridades a la hora de elegir los productos que incluyen en sus canastas FMCG, mientras se